1

生产规模继续扩张,面积增速开始放缓

从2017年春茶生产整体来看,全国茶叶生产规模继续扩张,但在政策与市场双重调节下,生产面积的扩张速度开始放缓。定点观测的143个示范县茶园总面积为2386.54万亩,同比增长3.07%,增幅相较于2013年的14%、2014年的5.7%、2015年的5.3%和2016年4.4%继续降低。采摘面积达到1951.22万亩,同比增长5.65%,新投产面积104.39万亩,增幅较去年有所下滑,部分产区因茶园改造等原因采摘面积还略有减少。茶叶采摘面积增长较快地区主要是山东的岚山区和莒县、四川的宜宾县、重庆的万州区、贵州的凤冈和余庆等地,增长率均在20%以上。

样本区春茶总产量59.67万吨,同比增长5.61%,增速与去年基本持平,产量的增加主要依赖采摘面积的增加和后期中低档茶叶的生产。今年春茶采摘期的天气特点是“早期晴暖,中期低温多雨,后期回暖快”,受中期低温多雨气候影响,有25%的被调研茶区春茶总产量有所减少。

估计样本区茶叶一产产值为668亿元,同比增长14.83%。根据样本数据推算,估计全国春茶总产量和产值较去年有所增加,干毛茶总产量可达110万吨,总产值有望达到1232亿元。

2

绿茶乌龙茶发展平稳,其他茶类增速较快

从产量变化来看,2017年绿茶、乌龙茶继续保持稳定发展态势,红茶、黑茶、白茶等小茶类产量则表现出高速增长态势。调研产区绿茶产量40.44万吨,占春茶总产量的67.77%,同比增长4.93%,增幅低于总产量增长率;产值达到490亿元,同比增长13.56%,占总产值的73.26%。因天气影响,早期高档名优绿茶在全国范围均有不同程度的减产,后期大宗绿茶在良好的气候条件和面积增长影响下实现增产。样本区乌龙茶产量5.43万吨,产值达76.98亿元,分别同比增长3.37%和17.18%。样本区红茶产量达到7.02万吨,同比增长9.05%,产值达到69.74亿元,同比增长14.43%。样本区域的普洱成品茶产量为2.76万吨,不含普洱茶的黑茶产量为2.79万吨,分别同比增长30.70%和2.65%。调研地区白茶、黄茶等其他茶类产量为1.45万吨,同比增长28.32%。

3

价格涨幅先扬后抑,生产成本刚性增长

77%的产区早期茶青价格有不同程度的上升,21%的产区与去年持平,个别产区有所下滑。干毛茶平均价格为112元每公斤,同比上升8.73%;其中绿毛茶均价为121元/公斤,同比上升10.26%。浙南茶叶批发市场监测数据显示,今年3月、4月、5月绿茶交易均价分别为616.3元/公斤、84.7元/公斤、55.36元/公斤,分别同比上涨60.86%、7.95%、1.02%。乌龙茶和红毛茶均价分别为142元/公斤、99元/公斤,分别同比上升13.86%、7.20%。普洱成品茶均价达到64元/公斤,同比下降 10.34%。143个示范县干茶最高价的算术平均值为4167元/公斤,约同比增长10%;其中15%的产区最高价格下降,平均降幅达15%,40%的产区最高价有所上浮。干茶最低价格平均值为79元/公斤,同比下降8.74%。

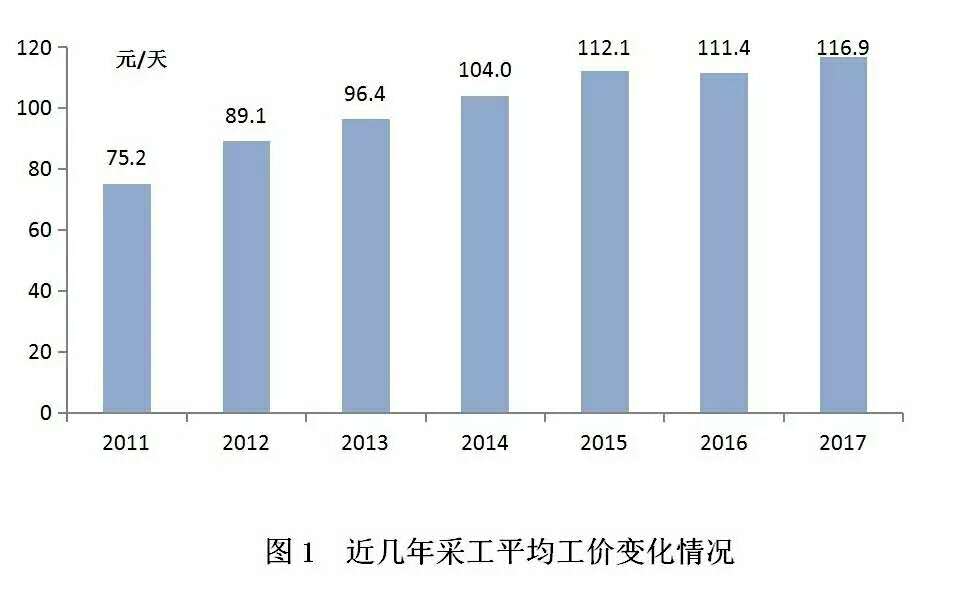

全国茶叶生产物质投入成本平均涨幅为3.61%,其中51.05%的地区有不同程度的上涨,46.85%的茶区保持不变。全国采工平均工价为116.9元每天,同比增长4.94%,继续呈现刚性增长态势。调研地区近几年采工工价如图1所示,年均增幅达7.63%。

4

市场销售逐步回暖,产业信心开始恢复

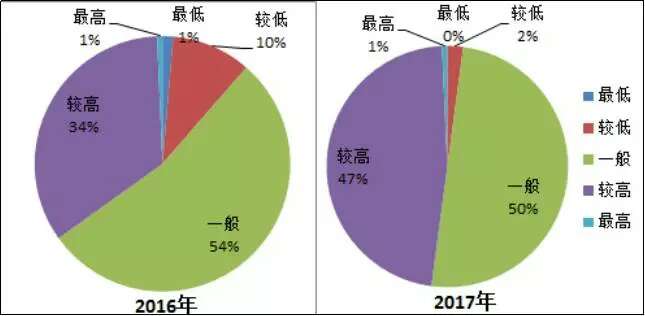

调研发现,2017年茶叶销量和销售速度都呈现明显好转态势,说明市场销售形势有所回暖。与2016年相比,销量下滑地区数量大幅减少,销量上升地区数量有所增加。今年54%的产区销量上升,平均增幅约为9.23%,39%的产区销量与去年持平,仅7%的主产县销量下滑,且降幅在10%以内。在销售速度上,40%的产区与去年持平,8%的地区减缓,52%的地区加快,速度上升地区数量较去年增加32个百分点。相较去年,高档茶销售下滑地区数量也继续减少,且降幅较去年下降7个百分点。18%的产区高档茶销量下滑,平均降幅约为9.05%;34%的地区高档茶销量上升,平均增长7.43%;近50%的产区高档茶销量基本与去年持平。从主管部门的反应来看,今年茶叶产区对于后期市场的信心有明显的恢复。样本区平均市场信心值为3.5,较去年的3.2有所提升(信心值为对后期市场信心选项最低、较低、一般、较高、最高,分别赋值1、2、3、4、5),预示产业发展信心开始恢复。

图2 2016年与2017年茶区市场信心对比图

上述分析表明,2017年全国春茶生产保持了近年来的发展惯性,生产规模继续扩张。政策与市场双重调节下,生产面积的扩张速度开始放缓,各地开始更加注重产业发展质量的提高与模式的创新。在投产面积的支撑下,春茶总产量仍继续增长,同时发展经济效益相对改善。茶类结构调整方面,在市场需求的驱动下,绿茶、乌龙茶平稳发展,其他茶类则高速增长,特别是红茶、黑茶、白茶等茶类表现特别抢眼。由于茶叶生产方式限制,茶叶生产成本继续刚性增长,在一定程度上推动春茶价格继续攀升。同时市场供过于求的风险压力较往年开始有所改善,市场销售逐步回暖,产业信心开始恢复。

预计后期市场需求仍会平稳发展,各地主管部门与经营主体要抓住机遇,把握趋势,做好如下工作:一是贯彻绿色发展理念,继续抓好产业发展质量,推进当地种植区域优化调整,做专做强。二是继续抓好品牌公共营销,下半年要继续以几个关键节庆日为节点,结合本区域品牌特色开展精准化营销活动。三是继续进行发展模式创新,用更加包容的心态鼓励各种经营模式的探索与尝试,鼓励企业结合市场进行产品结构的调整。结合本地资源禀赋探索三产融合模式,跳出三产融合即茶旅一体发展的思维怪圈。四是继续扶持与开展流通渠道创新,对产地批发市场进行提档升级,扶持龙头企业进行品牌旗舰形象店与零售系统升级改造,构建新型终端零售体系。

编辑:半夏

本会吸收资深茶文化专家和热爱茶文化艺术的名家、学者,从事茶科学研究的相关机构或企事业单位,茶学术界、茶经济界、茶企业界人士及茶人为团体会员和个人会员。......